Ce samedi matin pluvieux, en poussant la porte de mon premier appartement acheté avec un crédit à 110%, une odeur de moisi m’a sauté au nez. Cette sensation âcre m’a immédiatement alertée, bien loin de l’excitation initiale. Un an après l’achat, cette visite de contrôle a révélé un problème d’humidité que je n’avais absolument pas prévu. Ce coup d’œil au logement, censé être une simple vérification, a mis en lumière les limites de mon montage financier. En intégrant tous les frais annexes dans mon emprunt sans apport, je pensais maîtriser mon budget. Mais l’humidité et les travaux à venir ont fait exploser mes charges, transformant mon investissement en source de stress et de pertes. Voilà pourquoi j’ai fini par regretter ce choix de crédit à 110%.

J’ai cru que financer tout sans apport était le bon plan jusqu’à ce que la réalité me rattrape

J’étais jeune active, avec un salaire correct mais sans une épargne solide. Strasbourg, ma ville, offre des occasions immobilières limitées, surtout pour un premier achat. Mon budget était serré, et je ne voulais pas immobiliser d’économies dans un apport qui aurait freiné mes projets. Le crédit à 110%, qui permet de financer le bien, les frais de notaire et même quelques travaux, semblait taillé pour moi. Ce montage promettait un accès rapide à la propriété sans mettre la main au portefeuille. L’idée d’entrer dans le marché immobilier sans épargne m’a séduite, surtout face à des prix qui montaient vite. En tant que primo-investisseuse, je pensais que c’était une astuce intelligente pour démarrer.

L’autre raison qui m’a poussée vers ce choix, c’était la rapidité. J’avais repéré un appartement bien situé, avec un potentiel locatif intéressant. Le marché strasbourgeois laisse rarement passer ce genre d’occasion, et j’ai senti qu’attendre un apport allait me faire louper le coche. Le crédit à 110% intègre les frais annexes, c’est à dire le notaire et les quelques travaux indispensables, ce qui me dispensait de puiser dans mes économies. Je pouvais donc signer rapidement, avec un dossier de financement complet. Ce levier financier me semblait parfait pour saisir ce que je considérais alors comme une occasion rare.

Mais je n’avais pas mesuré certains risques. La surcotation, par exemple, reste un point que je n’avais pas bien compris. Pour justifier le montant élevé du prêt, la banque accepte parfois une valeur un peu gonflée du bien, ce qui crée un décalage avec la vraie valeur de marché. Ce décalage, je l’ai découvert trop tard. En plus, j’avais sous-estimé l’impact des charges fixes, comme la taxe foncière et les frais de copropriété, qui ont grimpé de 20% dès la première année par rapport à mes prévisions. Sans un apport personnel pour amortir ces imprévus, ces hausses ont été un vrai coup dur. Je n’avais aucune marge de manœuvre et je me suis retrouvée coincée dans un montage rigide, où chaque dépassement faisait vaciller mon budget.

En résumé, ce montage m’a donné l’impression de financer entièrement mon projet sans effort immédiat, mais la réalité financière est venue me rappeler qu’un crédit à 110% demande une vigilance accrue. Je ne savais pas alors que cet emprunt allait me placer dans une situation où le moindre imprévu technique ou financier aurait un effet domino. Sans filet, avec des charges qui s’accumulent, je me suis retrouvée à devoir gérer un cash-flow serré, avec des échéances qui ne laissaient aucune place à l’erreur.

La visite de contrôle un an plus tard a tout changé, avec cette odeur de moisi qui m’a alerté

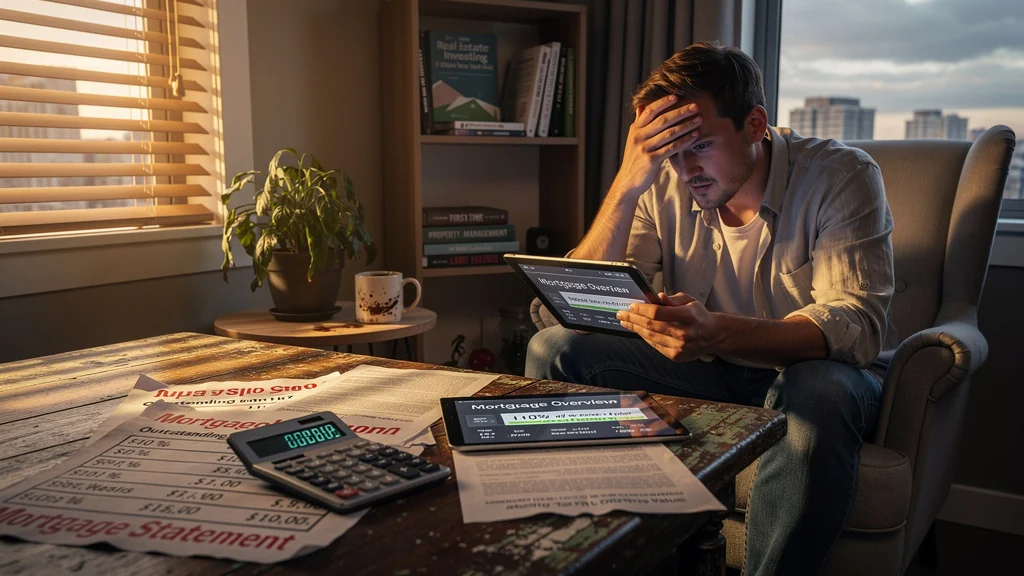

Ce samedi matin, il pleuvait fort et la lumière grise filtrait à peine à travers la fenêtre. En entrant dans l’appartement, une odeur de moisi, subtile mais persistante, m’a frappée directement. J’avais l’impression que les murs suintaient une humidité sourde. En posant ma main contre le mur du salon, j’ai senti une fraîcheur anormale, presque humide, qui me disait que quelque chose n’allait pas. Cette odeur de moisi, je ne l’oublierai jamais, elle a été le signal d’alarme qui a fait voler en éclats mon plan financier initial.

En creusant un peu, j’ai découvert des traces de moisissures derrière les meubles, là où la lumière ne pénétrait pas. Les murs présentaient des taches sombres, signes d’infiltration d’eau. Le diagnostic technique approfondi que j’avais négligé lors de l’achat me manquait cruellement. Cette humidité venait d’une mauvaise étanchéité au niveau de la façade et d’un défaut d’aération dans les pièces principales. J’ai dû faire appel à un artisan pour un devis, qui a rapidement chiffré les travaux nécessaires : traitement anti-humidité, remplacement de certaines parties de cloison, et installation d’un système de ventilation adapté. Le devis dépassait de 30% le montant initialement prévu pour les travaux, une facture que je n’avais pas anticipée dans mon plan de financement.

Le choc financier a été immédiat. Avec ces travaux, mes charges fixes ont bondi, et le cash-flow s’est effondré. La rentabilité que je calculais sur la base d’un loyer brut de 750 euros par mois est devenue négative. Il a fallu réviser toutes mes projections. Le crédit à 110% ne laissait aucune marge pour absorber ces dépenses imprévues, et j’ai vu mon compte bancaire fondre rapidement, notamment parce que la banque ne voulait pas réviser les conditions de prêt. J’ai compris que pour un premier investissement, ce montage ne tolère pas les aléas. Je me suis sentie prise au piège, car la surcotation du bien ne me permettait pas de renégocier mon crédit facilement sans risquer un refus.

En fait, avant l’achat, j’aurais dû insister pour obtenir un diagnostic technique plus poussé, notamment concernant l’état des murs et les risques d’humidité. J’aurais aussi dû prévoir une marge de sécurité dans mon plan de trésorerie, pas seulement pour les travaux, mais aussi pour les charges classiques. Le crédit à 110%, en finançant la totalité sans apport, ne laisse aucune place à ces imprévus. J’ai appris à la dure que ce type de montage est fragile quand le bien n’est pas parfaitement sain dès le départ.

Quand les charges et les imprévus techniques s’accumulent, le crédit à 110% devient un piège

À la réception de la première échéance, j’ai eu un coup de froid. Les charges de copropriété et la taxe foncière dépassaient de 20% mes prévisions établies un an plus tôt. C’est un choc quand on s’appuie sur un plan financier serré. Ces hausses ont grignoté le peu de marge que j’avais, et le budget est devenu un puzzle impossible à équilibrer. Le phénomène de cavitation financière s’est installé, où les charges fixes, cumulées, génèrent un déficit immédiat de trésorerie. Mon plan de trésorerie initial, qui ne comprenait pas cette hausse, a volé en éclats.

Le crédit à 110% s’est alors transformé en un piège. Avec un taux d’endettement qui dépassait les 40%, je voyais mes mensualités devenir un poids trop lourd. Le plus frustrant, c’est que l’assurance emprunteur, que je pensais stable, a augmenté progressivement. J’ai constaté que ma prime mensuelle montait de 15 à 30 euros, ce qui paraît peu, mais après six mois, c’est une hausse de 180 euros par an, un effet boule de neige qu’aucune simulation ne m’avait montrée. Cette hausse d’assurance n’a jamais été prise en compte dans mes calculs initiaux, et elle a aggravé mon déficit de trésorerie.

À un moment, j’ai sérieusement envisagé de renégocier mon crédit. J’ai contacté ma banque, pensant qu’une baisse de taux ou un rééchelonnement pourrait me sauver. Mais la surcotation du bien a limité mes options. La valeur réelle du bien était inférieure au montant emprunté, ce qui a rendu la banque réticente à revoir les conditions. C’est ce moment de doute, où je me suis sentie coincée, qui m’a le plus marquée. J’ai compris que le crédit à 110%, sans apport ni marge de sécurité, ne laisse aucune place au moindre imprévu technique ou financier.

Ce qui coince, c’est précisément ce manque de marge. Quand les charges ont commencé à s’accumuler, j’ai senti mon budget fondre comme neige au soleil, et là où ça coince, c’est qu’avec un crédit à 110%, on n’a aucune marge de manœuvre. Entre les charges supplémentaires, l’assurance qui augmente, et les travaux imprévus, le montage s’est révélé fragile. J’ai appris à gérer un cash-flow négatif, ce qui n’était pas prévu, et ça m’a coûté en stress et en trésorerie. Ce type de crédit est un pari risqué, surtout quand l’immobilier n’est pas un terrain familier.

Si tu es débutant avec peu d’épargne, passe ton chemin ; pour les profils plus aguerris, ça peut marcher avec prudence

Après cette expérience, j’ai repensé au profil qui pourrait tirer avantage d’un crédit à 110%. Pour ceux qui ont un apport personnel solide, ce montage peut être une bonne option. Si tu maîtrises les aspects techniques de l’immobilier, que tu sais anticiper les travaux et gérer les imprévus, le financement à 110% peut t’aider à lever rapidement des fonds, surtout si tu vises une occasion rare sur le marché. J’ai appris qu’il vaut mieux aussi que tu sois capable de supporter un taux d’endettement élevé, souvent entre 20 et 25 ans de durée d’emprunt, avec un taux d’intérêt autour de 2% ces dernières années.

En revanche, si tu es primo-accédant sans épargne, avec peu de connaissances techniques, ce montage est une mauvaise idée. Sans filet financier, tu risques de te retrouver rapidement en difficulté dès que les charges augmentent ou qu’un imprévu technique survient. La moindre hausse des charges fixes, comme la taxe foncière ou les frais de copropriété, ou encore une hausse progressive de l’assurance emprunteur, peut faire basculer ton plan de trésorerie. Pour moi, ce type de crédit est un piège pour les profils fragiles face aux aléas financiers.

- Constituer un apport personnel pour réduire le montant emprunté et les risques liés aux imprévus.

- Opter pour un crédit classique en finançant les travaux séparément, ce qui permet de mieux maîtriser le budget.

- Choisir un bien dans un secteur où les risques techniques et de décote sont moindres, même si cela signifie un prix d’achat plus élevé.

Ces alternatives, je les ai envisagées après coup. Elles m’auraient évité de me retrouver sans marge, dans une situation où chaque dépense imprévue met à mal tout mon projet. Prendre le temps de préparer un apport, même modeste, ou séparer les financements, c’est ce que je fais désormais pour mes autres investissements. Je ne replongerai pas dans un montage à 110% sans avoir un coussin financier solide et une connaissance technique suffisante pour anticiper les risques.

Au final, j’ai tiré une leçon claire : le crédit à 110% n’est pas un coup de pouce sans risques, surtout sur un premier investissement

Ce choix m’a coûté cher, bien au-delà des quelques milliers d’euros de travaux imprévus. J’ai perdu du temps à gérer des problèmes techniques que je n’avais pas vus, de l’argent à cause des charges qui ont explosé, et surtout beaucoup de sommeil. Ce stress lié au cash-flow négatif, à la pression constante sur le budget, a été difficile à vivre. Le crédit à 110% m’a donné l’illusion d’un projet facile, mais en réalité, il m’a enfermée dans une mécanique rigide sans marge pour respirer.

Ce qui m’a fait changer d’avis, c’est ce mélange de surendettement rapide et de rigueur implacable du montage. J’ai compris que la surcotation du bien limitait mes options, que les hausses progressives de l’assurance emprunteur ou des charges ne sont pas anecdotiques, et qu’un premier investissement doit impérativement être préparé avec une marge de sécurité. Le crédit à 110% n’est pas un cadeau. Il offre un accès rapide sans apport, mais expose à des risques réels de défauts de paiement si on n’est pas vigilant.

Mon verdict est clair : ce type de crédit n’est pas adapté aux primo-investisseurs sans épargne ni expérience technique. Pour les profils aguerris qui savent anticiper les aléas et disposent d’un apport, ça peut fonctionner, mais avec une prudence extrême. Moi, j’ai appris à mes dépens que ce levier financier n’est pas un coup de pouce magique, mais un outil à manier avec précaution. Depuis, je privilégie des montages plus sécurisés, quitte à avancer plus lentement, plutôt que de risquer un échec dès le départ.