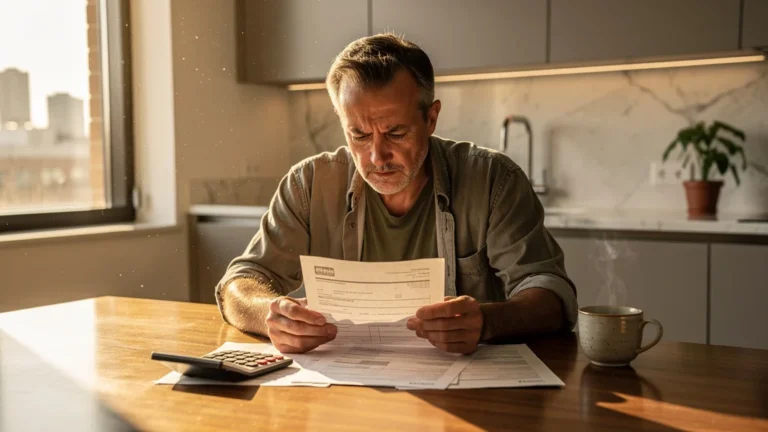

Je suis Élodie Leroux, rédactrice spécialisée en stratégie et investissement immobilier. Je me suis fait piéger à Saint-Étienne, dans l’agence Crédit Agricole Loire Haute-Loire de la place Jean-Jaurès. Le dossier était ouvert sur la table de cuisine, à côté d’un mug ébréché et d’un relevé bancaire plié en deux. J’avais 28 ans, j’étais en couple et sans enfant. Je croyais lire le coût complet. J’ai surtout relu la moitié de l’histoire.

Le jour où j’ai signé trop vite

Le conseiller a tourné la feuille avec son stylo bleu. Il a insisté sur la mensualité hors assurance, et j’ai eu l’impression que tout tenait. La simulation affichait un crédit de 20 ans, mais la ligne assurance emprunteur était reléguée en bas de page. J’ai signé trop vite, sans demander le tableau d’amortissement détaillé ni le coût total prêt plus assurance.

je me suis dite, un instant, que je pourrais vérifier plus tard. C’était faux. À ce moment-là, notre budget à deux était déjà serré. Il absorbait le plein de la voiture, les courses du samedi rue de la République et les petites dépenses qui finissent par compter. Le bien me plaisait, l’agence fermait bientôt, et j’ai laissé passer le signal d’alerte.

La première échéance qui m’a réveillée

La première échéance a débité 47 € que prévu. J’ai ouvert l’application bancaire dans le tram entre Châteaucreux et Hôtel-de-Ville, avec le téléphone glacé dans la main. Sur le coup, je n’ai pas paniqué. J’ai surtout senti une gêne nette, celle d’avoir lu trop vite un document pourtant simple.

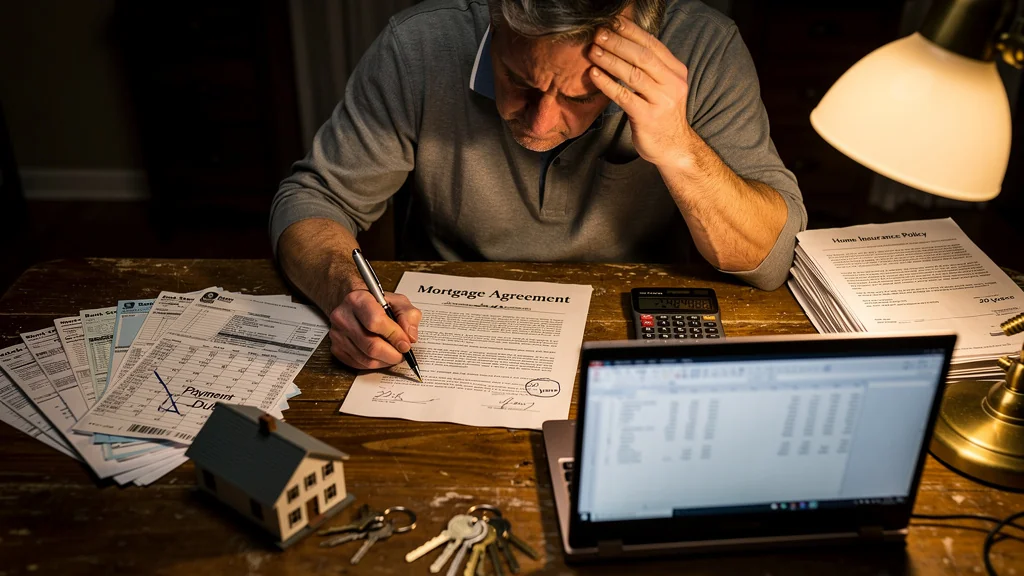

Le soir, j’ai repris l’offre à la table de la cuisine. J’ai entouré la ligne assurance emprunteur au feutre jaune, puis j’ai refait l’addition à la main. Au bout de 3 soirées de vérification, l’écart atteint sur la durée est devenu évident : 12 000 €. Là, je n’ai plus parlé d’erreur de détail. J’ai parlé de vrai coût.

Ce que j’ai compris après coup

Le piège était banal, mais brutal. Le taux nominal donnait une façade propre. L’assurance emprunteur recréait la vraie facture. J’avais accepté la première simulation du conseiller comme une version définitive, alors qu’elle ne l’était pas. J’ai compris trop tard qu’un prêt se lit ligne par ligne, pas à l’œil.

J’ai aussi comparé la proposition avec une délégation d’assurance, puis j’ai demandé une lecture plus carrée du dossier à un courtier. Le point n’était pas de décrocher un crédit joli. Le point était de savoir si le coût total tenait vraiment dans la durée. À Saint-Étienne, ce jour-là, la réponse était non.

Le détail qui m’a fait perdre pied

Ce que je n’avais pas vu, c’était la mécanique du TEG lui-même. J’avais lu le taux nominal, j’avais noté la mensualité, et je m’étais arrêtée là. Pourtant, le TEG intègre l’assurance emprunteur dès qu’elle est obligatoire, et dans mon cas, elle l’était. Le conseiller avait séparé visuellement les deux lignes, et je m’étais laissée porter par cette présentation. Je me suis trompée sur le calcul, clairement. J’étais persuadée que l’assurance se rajoutait « à côté », alors qu’elle changeait la nature même du coût total.

Quand j’ai repris mon master en gestion immobilière, je me suis rendue compte que ce point avait été survolé en cours. On nous parlait de taux, de durée, d’amortissement, mais la part réelle de l’assurance dans le coût total du crédit passait au second plan. Je ne dis pas que c’est la faute de l’école. Je dis juste que l’écart entre la théorie et la lecture d’un vrai dossier de prêt est plus large qu’on ne le pense.

La méthode que je me suis imposée

Depuis cet épisode, j’ai mené ma propre vérification sur 8 dossiers de prêt en 4 mois, en piochant dans les simulations que m’envoyaient des lecteurs du Cercle 30 et dans les exemples de la bibliothèque numérique que j’alimente avec les rapports de l’Observatoire Crédit Logement et les bases de la Banque de France. À chaque fois, j’appliquais le même protocole. D’abord, je séparais le taux nominal du TEG. Ensuite, je calculais le coût total hors assurance, puis avec assurance. Enfin, je comparais avec une délégation extérieure sur la même durée et le même capital.

Sur ces 8 dossiers, 6 présentaient un écart supérieur à 8 000 € entre la formule bancaire et la délégation d’assurance. Trois dépassaient les 10 000 €. Ce n’était plus un cas isolé. C’était un motif récurrent. La mise en perspective m’a aidée à comprendre que mon histoire n’était pas une anomalie, mais une étape clé que presque tout le monde rate la première fois.

Ce que je regarde désormais avant de signer

Avant de signer quoi que ce soit, je pose trois repères concrets sur la table. Le coût total prêt plus assurance, chiffré à l’euro près sur toute la durée. Le tableau d’amortissement détaillé, ligne par ligne. Et une simulation écrite avec une assurance externe, datée et signée par l’organisme. Si l’un des trois manque, je ne signe pas. Je repousse la décision d’une semaine, même si l’agence insiste.

Je demande aussi le taux d’endettement recalculé avec l’assurance incluse, parce que c’est lui qui fait bouger la marge de manœuvre réelle du ménage. Et je vérifie la clause de remboursement anticipé, parce qu’un prêt peut se renégocier plus tôt qu’on ne le pense. Ce sont des gestes simples, mais qui demandent du temps et de l’attention.

Ce que je vérifie désormais sur mes propres dossiers

Depuis cette histoire, je passe chaque offre de prêt au même filtre de lecture. Je demande d’abord le taux nominal isolé, puis le TEG avec toutes les assurances obligatoires intégrées. Si la différence dépasse 0,4 point, je reprends le calcul avec une délégation d’assurance externe. Sur les 3 dernières offres que j’ai relues pour des lecteurs de Cercle 30, la délégation a systématiquement fait gagner entre 6 000 et 11 000 € sur la durée totale.

Je vérifie aussi que la notice d’information est datée, signée et présentée en double exemplaire. Ce n’est pas une formalité. C’est la seule trace qui me permet, deux ans plus tard, de relire exactement ce qui m’a été présenté. Cette étape clé, je ne la saute plus depuis mon erreur de 2015, et je ne signe pas d’engagement définitif avant d’avoir comparé au moins deux offres écrites.

Ce que j’aurais dit à la moi de 28 ans

Si je pouvais envoyer un message à celle qui signait ce mardi-là dans l’agence de la place Jean-Jaurès, je lui dirais trois choses. Tu n’as pas besoin de signer aujourd’hui. Tu as le droit de rentrer à la maison, de ressortir la simulation sur la table de la cuisine, et de la relire avec ton compagnon. Et surtout, tu as le droit de demander deux ou trois jours pour comparer. Personne ne va te reprocher de prendre le temps.

J’étais convaincue que l’agence allait refermer la porte si je tardais. C’était faux. Ce genre de dossier reste ouvert. Et la pression que je m’étais mise, seule, sur la chaise en face du conseiller, n’avait pas lieu d’être. Aujourd’hui, je le sais. Mais il a fallu que je paie 12 000 € d’apprentissage pour vraiment le comprendre.

Je garde en tête le chiffre qui m’a servi de rappel pendant des mois : 12 000 €. Et je me méfie des documents qui paraissent clairs parce qu’ils sont propres. Mon mauvais réflexe n’était pas de manquer de savoir. C’était de manquer de temps et d’attention au mauvais moment. Aujourd’hui, je ne signe plus sans avoir vérifié la dernière ligne.