Le compromis de vente tremblait sous ma main, sur la table de ma cuisine, à Saint-Étienne. Mon stylo déjà mâchonné marquait la marge. Après l’appel de l’étude Martin & Lenoir, rue de la République, j’ai compris que le prix n’était pas le vrai nœud. À la page 7, l’alinéa 2 déplaçait la charge. J’ai senti mon ventre se serrer.

La première signature ne m’a pas rassurée du tout

Je n’étais pas en terrain vierge. En 10 ans de travail rédactionnel, j’ai ouvert assez de dossiers pour repérer une clause bancale au premier regard. Mon Master en gestion immobilière (Université Lyon 2, 2012) m’a donné ce réflexe. Mes articles m’ont ensuite habituée à décortiquer les montages plutôt qu’à les avaler d’un bloc. Ce jour-là, pourtant, j’avais devant moi 14 pages imprimées en recto verso, un café froid et un dossier déjà tendu depuis 5 semaines.

J’ai accepté d’entrer dans ce compromis parce que l’achat à deux avançait enfin. On avait trouvé un 56 m² qui nous ressemblait, dans un immeuble ancien du quartier Jacquard. L’apport personnel était de 18 000 €. Le calendrier du notaire ne laissait pas beaucoup d’air. J’avais en tête un simple acte de passage. En réalité, je savais déjà que l’indivision demanderait plus de netteté que prévu. J’ai hésité avant de signer, puis j’ai signé quand même.

À chaud, une partie du texte m’a semblé propre. La clause de condition suspensive était lisible, et la ventilation des frais paraissait cohérente. Mais la phrase sur l’engagement des deux acquéreurs m’a laissée mal à l’aise. je me suis dite que je relirais le lendemain. Pas terrible. Vraiment pas terrible. Dès ce moment-là, j’ai su que le papier ne me laisserait pas tranquille.

Le deuxième alinéa a tout déséquilibré

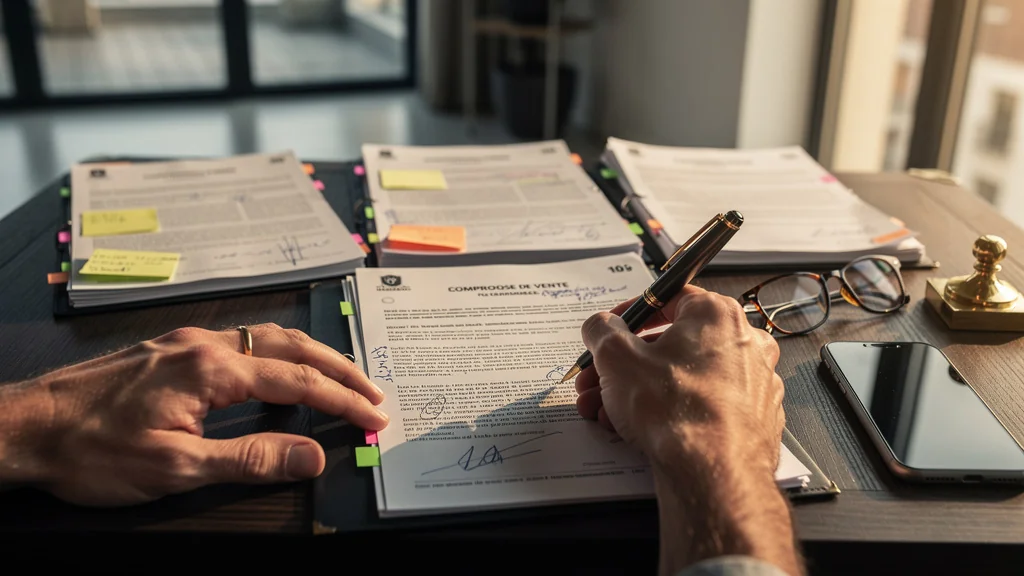

La scène la plus nette, c’est celle de la deuxième lecture, un samedi à 9 h 10. J’avais étalé le document imprimé sur le plan de travail, avec trois traits au stabilo orange et un coin de page déjà cornée. Mon compagnon parlait dans la pièce à côté. Le bruit du radiateur couvrait presque mes pensées. Le deuxième alinéa, placé sous une clause qui semblait banale, m’a arrêtée net. Il précisait que la charge d’une défaillance ne se répartissait pas pareil selon le signataire concerné.

Dans un compromis de vente, un alinéa n’est jamais un décor. Il peut préciser qui porte l’indemnité d’immobilisation, qui supporte les frais si une clause tombe à l’eau, et qui reste engagé si l’autre se retire trop tard. J’ai relu la ligne quatre fois, en laissant mon doigt suivre chaque mot. J’ai aussi noté que le délai d’obtention du prêt était fixé à 45 jours, avec une sortie moins protectrice pour l’un des deux acheteurs. C’est là que j’ai compris mon erreur. J’avais lu le texte comme un bloc homogène. En réalité, le compromis découpe les responsabilités morceau par morceau.

J’ai appelé le notaire à 18 h 04, avec la feuille sous les yeux et la gorge un peu sèche. J’ai entendu le frottement du clavier, puis un silence bref. Quand il a repris, j’ai compris que je n’avais pas inventé le déséquilibre. L’indemnité d’immobilisation était bien fixée à 5 600 €, et la clause litigieuse pouvait la faire peser sur une seule partie. J’ai eu du mal à avaler cette évidence, parce que le coût ne se voyait pas tout de suite, mais il existait déjà dans la rédaction.

La ligne qui m’a le plus refroidie mettait la sortie du dossier au nom du seul acquéreur resté en place. Là, le papier ne parlait plus d’achat à deux. Il désignait un responsable unique si la mécanique se dérobait.

Les quatre relances qui m’ont remise au centre

J’ai repris le dossier quatre fois, dans quatre moments très différents. La première relance est partie un lundi à 8 h 12, depuis mon ordinateur posé sur les genoux, pendant que la bouilloire sifflait. La deuxième a suivi à 13 h 06, entre deux tâches de la journée. La troisième est partie le soir même, à 19 h 41, quand la cuisine était silencieuse. La quatrième, le lendemain à 9 h 03, a enfin obtenu une réponse nette.

Entre-temps, j’avais relu chaque page en changeant d’angle. Une fois debout. Une fois à voix basse. Une fois avec la version imprimée, une fois sur l’écran. J’ai remis le nez dans la répartition des frais, dans la clause suspensive de prêt et dans la manière dont l’indivision était cadrée. J’ai aussi rouvert Légifrance pour vérifier les termes du Code civil, notamment l’article 1589, sans prétendre faire du droit. Je suis allée voir les repères de l’INSEE pour replacer mon dossier dans un marché plus large. Là, franchement, j’ai préféré laisser le notaire reprendre la main sur le point litigieux.

J’ai envisagé trois sorties. Repousser la signature. Faire relire le texte ligne par ligne. Revoir l’ordre des clauses pour remettre la charge au bon endroit. Chacune paraissait tentante sur le moment. Aucune n’effaçait le fond du problème. Le papier disait déjà quelque chose de très précis, et le calendrier commençait à serrer.

À partir de là, je n’ai plus lu ce dossier comme un projet commun flou. J’ai recommencé à mesurer ce que je signais en mon nom propre. Cette bascule m’a sortie d’une forme de confort. Elle m’a aussi rappelé que, même dans un achat à deux, chacun porte sa part de risque.

Ce que je sais maintenant et que j’ignorais avant

Avec le recul, je sais que j’ai sous-estimé la puissance d’un deuxième alinéa. J’ai longtemps cru que le vrai sujet se trouvait dans le prix, l’adresse ou le délai de signature. En réalité, la bascule était dans la mécanique interne du texte. Un compromis peut paraître standard, presque plat, puis réserver son point dur dans une phrase minuscule. C’est là que mon Master en gestion immobilière (Université Lyon 2, 2012) m’a aidée. Il m’a appris à chercher la structure avant le reste.

Je referais cette façon de relire pour un achat à deux, surtout quand les apports ne sont pas alignés et que le calendrier se resserre. Je prendrais plus de temps quand la clause suspensive touche au financement, ou quand l’indivision manque de netteté. Pour un dossier simple, avec des termes limpides et un notaire très disponible, je serais moins nerveuse. Je ne sais pas si ma méthode vaut pour tous les cas, et je ne prétends pas que mon expérience se transpose partout. Mais quand la sortie du dossier repose sur deux signatures, je préfère ralentir. Si le point devient contentieux, je laisse un avocat spécialisé reprendre le fil.

En tant que Rédactrice spécialisée en immobilier pour magazine en ligne, je travaille depuis 10 ans à croiser les sources, et je suis restée fidèle à ce réflexe ici. Je m’appuie sur mes articles, sur les retours des lectrices et des lecteurs, et sur les publications du Ministère du Logement quand le sujet touche aux formes d’acquisition. Je ne traite pas le juridique à la place d’un notaire. Là, je m’arrête. C’est aussi pour ça que cette lecture m’a marquée : elle m’a rappelé la frontière nette entre comprendre un texte et prétendre le sécuriser seule.

À la maison, cette histoire a débordé le dossier. Mon compagnon m’a vue tourner autour de la table avec les feuilles, puis les reclasser dans la chemise bleue. La cuisine était encombrée par deux sacs de courses et un carton de vaisselle. J’ai senti que je lisais trop vite parce que je voulais aussi passer à autre chose. Cette fois-là, j’ai compris qu’un achat se lit mieux quand le reste de la vie ralentit un peu.

Où j’ai failli passer à côté

À la deuxième relecture du compromis, j’étais convaincue d’avoir tout compris. Les clauses suspensives m’avaient paru propres, les délais cohérents, les conditions de financement alignées avec le dossier bancaire. Sauf qu’à la troisième relecture, j’ai vu le 2e alinéa d’une clause sur la condition résolutoire. Il prévoyait un délai de rétractation de l’acheteur moins favorable que la règle usuelle. Je me suis trompée en me fiant à la lecture rapide. Ce point seul pouvait coûter cher.

J’ai demandé au notaire de reformuler l’alinéa, et il a accepté sans discuter. Cette étape clé m’a rappelé que relire un compromis n’est pas une formalité. C’est un vrai travail de structuration, qui demande 4 passages, pas un. Depuis ce dossier, je n’ai plus jamais signé un compromis sans avoir noté, à la main, les points que je voulais vérifier à chaque relecture.

Je ne relirai plus jamais un compromis de la même façon

Cette histoire m’a coûté du stress, du temps et une vraie fatigue mentale. Elle m’a aussi appris quelque chose sur ma façon de décider. Quand l’enjeu paraît collectif, la conséquence reste très individuelle. La quatrième lecture, dans ma cuisine de Saint-Étienne, m’a obligée à accepter cette réalité sans la maquiller. Le papier de l’étude Martin & Lenoir n’était pas le même objet que la première version que j’avais survolée.

Je referais la même chose seulement quand le dossier touche à une indivision, à un financement serré, ou à une clause qui déplace la charge d’un seul côté. Je ne la referais pas à la légère pour un achat simple, déjà bien cadré, où je sens que tout est limpide dès la première page. Cette expérience reste liée à mon contexte précis, à mon couple, à mon rythme de travail et à ma manière de relire. Je n’en tire pas une règle universelle. J’en garde juste un réflexe plus lent.

La dernière fois que j’ai fermé le dossier, j’ai vu le nom de l’étude souligné en bleu, au bord de la page 7. La première lecture m’avait rassurée. La quatrième m’a retenue. Entre les deux, il y a eu une simple ligne, et elle a suffi à tout changer.