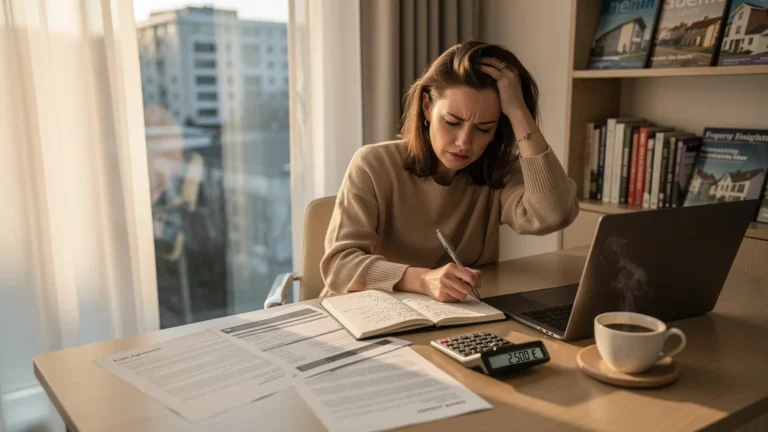

Ce samedi matin, en comparant sur mon tableau deux appartements côte à côte, j’ai vu que l’un affichait 8% brut mais seulement 4% net, et ça m’a fait l’effet d’une claque que je n’oublierai pas. J’étais dans un petit appartement à visiter, carnet de notes et laptop ouverts, prête à vérifier chaque chiffre. En préparant ce tableau de rendement avant la visite, je voulais comprendre précisément les points faibles financiers du bien. La différence entre ce que j’imaginais au départ et la réalité du rendement net m’a poussée à revoir complètement ma façon d’investir. Ce moment a marqué un tournant dans ma démarche, rendant mes décisions plus rigoureuses.

Avant tout ça, j’étais un investisseur un peu à l’aveugle

Je suis Élodie, une investisseuse amateur avec un budget serré d’environ 150 000 €. Mon temps pour fouiller les dossiers ou faire des calculs précis est limité, entre mon travail et la gestion de ma vie quotidienne. J’avais une connaissance moyenne des calculs de rendement, suffisante pour comprendre les bases, mais pas assez poussée pour intégrer tous les postes de charges. J’avais tendance à me fier aux chiffres bruts affichés dans les annonces, ce qui était vite limitant.

Avant de systématiser l’usage d’un tableau, mes visites étaient souvent improvisées. Je me présentais chez le notaire ou dans l’agence avec juste une idée vague du rendement brut annoncé. Je faisais confiance aux annonces qui parlaient de 7 ou 8% brut, sans vraiment décortiquer les données financières précises. Je notais les adresses et les impressions, mais je n’avais pas d’outil clair pour comparer rapidement les biens. Mes attentes étaient naïves, pensant qu’un rendement brut élevé suffisait pour assurer la rentabilité.

J’avais lu des conseils sur le rendement immobilier souvent basés sur des chiffres bruts flatteurs, sans assez de recul sur les charges à venir. Les témoignages que je croisais parlaient de rendements attrayants sans vraiment détailler les coûts cachés. Je savais que la taxe foncière existait, mais je ne l’intégrais pas systématiquement dans mes calculs, ce qui m’a valu quelques surprises. Ce manque de recul m’a fait passer à côté de la réalité financière des biens que je visitais.

La première fois que j’ai vraiment sorti mon tableau, ça a été un choc

La veille de cette visite, j’avais passé environ 45 minutes à préparer un tableau de rendement détaillé sur mon laptop. J’avais noté tous les éléments que je pouvais trouver : prix d’achat, loyers annoncés, charges de copropriété, taxe foncière estimée. Pendant la visite, je gardais le fichier ouvert sur mon écran, ce qui me donnait une sensation de clarté mentale étonnante. Je pouvais croiser les informations, poser des questions précises au vendeur, sans être noyée dans les impressions vagues. Ça rendait la visite plus fluide, plus factuelle.

En calculant le rendement net réel, j’ai intégré la taxe foncière, qui s’élevait à 1 200 € par an, les charges de copropriété à 1 500 €, et une vacance locative estimée à 5%. Cette dernière était un ajout nouveau pour moi, que j’avais décidé d’inclure après avoir appris que les logements ne sont pas loués 100% du temps. J’ai aussi pris soin de réduire le loyer théorique annoncé de 5% pour coller au marché réel. En reliant tout ça, le rendement net est tombé à 4%, bien en-dessous des 8% brut affichés.

Cette révélation a été frustrante. Je me rappelle avoir regardé mon écran, étonnée par l’écart si large. Avant, je négligeais la taxe foncière, pensant qu’elle était minime. En réalité, elle faisait baisser mon rendement net de 1,5 point, ce qui changeait complètement la donne. C’était la première fois que j’avais ce niveau de détail sous les yeux en situation réelle. J’ai aussi remarqué que le vendeur annonçait des charges un peu plus basses que ce que j’avais calculé, une incohérence qui m’a alertée sur un risque de surfacturation.

Au bout d’une dizaine de minutes, j’ai failli abandonner la méthode. Le temps passé à collecter les données et à saisir chaque poste dans le tableau me paraissait trop long, surtout avec mon emploi du temps chargé. Je me demandais si ça valait vraiment le coup. Mais j’ai ajusté ma méthode : je me suis concentrée sur les postes clés, j’ai simplifié les formules, et j’ai créé un modèle Excel standardisé. Ça m’a permis de gagner du temps et d’éviter la paralysie due à une surcharge d’informations.

Depuis cette visite, j’intègre systématiquement la vacance locative à 5% dans mes tableaux. C’est un détail qui m’a ouvert les yeux sur pourquoi mon cash flow réel avait été négatif les six premiers mois après un achat. J’ai aussi ajouté une colonne pour les charges exceptionnelles, comme les travaux prévus, afin d’éviter les mauvaises surprises. Ces ajustements ont rendu mes évaluations bien plus fiables.

Ce jour-Là, mon tableau m’a fait revoir toutes mes priorités d’investissement

Ce jour-là, en comparant plusieurs biens sur mon tableau, j’ai vu clairement que les annonces flatteuses en brut pouvaient cacher une rentabilité très faible en net. J’avais deux appartements en tête : l’un affichait 8% brut mais seulement 4% net, l’autre présentait un rendement brut à 6,5% mais un net à près de 5,5%. Ce contraste m’a fait comprendre que je devais reconsidérer mes critères de sélection. Je n’ai plus voulu me laisser aveugler par des chiffres bruts séduisants qui masquaient la réalité.

Après avoir intégré ces calculs systématiques, j’ai commencé à refuser plusieurs biens qui semblaient bons en brut mais qui, une fois toutes les charges prises en compte, ne tenaient pas la route. J’ai recentré ma approche sur des appartements dont le rendement net dépassait au moins 5%, quitte à payer un peu plus cher parfois, mais avec une meilleure visibilité sur le cash flow. Cette nouvelle approche a rendu mes investissements plus solides et m’a évité des déceptions financières.

Ce changement a aussi modifié ma manière de négocier. Connaître précisément le rendement net m’a donné des arguments solides face aux vendeurs. J’ai pu justifier mes offres en expliquant les coûts réels, ce qui a parfois fait baisser le prix demandé. Cette posture plus informée m’a donné confiance et a amélioré mes résultats.

Avec le recul, voilà ce que j’ai appris et ce que je ferais autrement

Avec le temps, j’ai compris que le rendement brut est une illusion souvent trompeuse. Le glissement des charges, notamment la taxe foncière et les charges de copropriété qui augmentent plus vite que prévu, peut sérieusement dégrader le rendement net. J’ai appris qu’il vaut mieux aussi intégrer les frais de gestion locative, que j’avais oubliés au début, ce qui m’a valu un cash flow négatif la première année sur un de mes investissements. Depuis, je prends soin d’ajouter ces postes dans mon tableau.

Je referais sans hésiter la préparation d’un tableau précis avant chaque visite. Prendre au moins 30 minutes pour collecter les données clés me paraît le minimum pour évaluer un bien. Par contre, je ne referais pas l’erreur de trop complexifier mes tableaux avec des détails qui me paralysaient. J’ai appris à cibler les informations indispensables, pour garder ma méthode rapide et pragmatique.

Je pense que cette méthode vaut vraiment le coup pour les investisseurs comme moi, avec un budget limité, qui veulent éviter les mauvaises surprises et optimiser leur cash flow. Pour ceux qui achètent pour du long terme sans chercher un rendement immédiat, l’effort de préparation peut être moins justifié. Moi, ce qui m’a marquée, c’est surtout la clarté mentale que j’ai gagnée en visitant avec mon tableau sous les yeux, ce qui m’a rendue plus sereine et plus fiable.