Le bruit sourd des perceuses résonnait dans mon appartement de Strasbourg quand j’ai lancé les travaux sur mon bien en déficit foncier. Je pensais maîtriser mon budget, mais quelques semaines plus tard, ma trésorerie a plongé, alors que la déduction fiscale n’avait pas encore commencé à compenser mes dépenses. Ce stress financier brutal m’a poussée à revoir ma méthode, face à un dispositif que je pensais simple. Dans cet article, je vais te raconter pourquoi j’ai préféré le déficit foncier au Pinel, ce que ça m’a coûté en temps et argent, et comment j’ai dû m’adapter face aux imprévus et aux règles fiscales. Entre promesses et réalité, voici mon bilan sans filtre.

Au départ, je cherchais avant tout une solution simple et sécurisée

Avec un budget moyen pour investir, je voulais éviter les complications. Mon profil d’investisseuse amateur sans grosses connaissances fiscales me poussait vers des options claires et rassurantes. Je cherchais un placement immobilier avec une fiscalité limpide, où les règles ne changent pas du jour au lendemain, et où je pouvais anticiper mes gains sans me prendre la tête. Mon objectif n’était pas de devenir experte en montage financier, mais de poser un premier jalon dans la construction de mon patrimoine immobilier. J’avais en tête un investissement locatif qui ne grève pas trop mon cash-flow et qui me permette de voir venir sereinement.

Sur ma table, deux options se présentaient nettement : le dispositif Pinel, réputé pour sa simplicité administrative et la prévisibilité du taux de réduction d’impôt, et le déficit foncier, qui s’adressait plutôt aux biens anciens nécessitant des travaux. Le Pinel m’attirait parce que l’État assure une réduction d’impôt étalée sur 6 à 12 ans, avec des taux connus d’avance. Le déficit foncier, lui, proposait de déduire des charges liées à la rénovation, mais avec plus de flexibilité sur le type de bien. Je savais que le Pinel impose des plafonds de loyers et de ressources des locataires, alors que le déficit foncier laissait plus de marge sur ces aspects. Mon budget ne dépassait pas 250 000 euros, et je voulais éviter les mauvaises surprises.

Au début, le Pinel avait tout pour me séduire. La réduction d’impôt de 12% sur 6 ans me paraissait un levier fiscal simple et sûr. Les loyers plafonnés semblaient une garantie, un filet de sécurité qui limitait les risques de vacance locative trop longue. J’imaginais que ce système me permettrait de cadrer mes revenus locatifs sans mauvaises surprises. Le fait que les démarches soient standardisées, avec peu d’imprévus, était un vrai plus pour une investisseuse comme moi, qui n’avait pas de temps à consacrer à un suivi fiscal compliqué. La visibilité sur le montant et la durée de la réduction d’impôt me rassurait aussi.

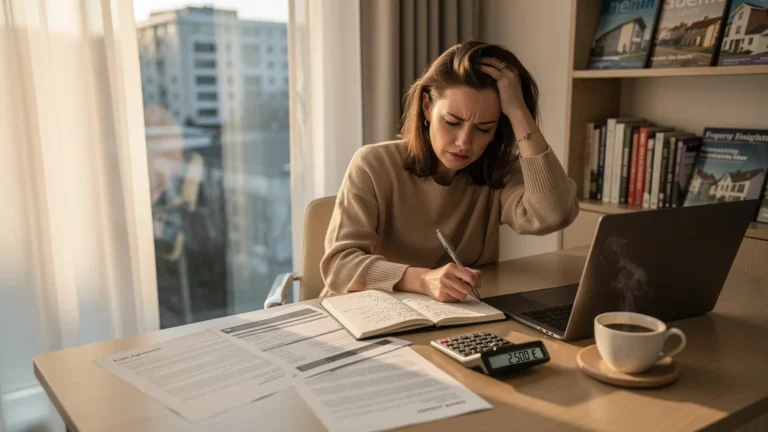

Le jour où j’ai compris que ça ne marchait pas comme prévu avec le déficit foncier

J’ai lancé les travaux sans un plan vraiment rigoureux. Au début, je me suis laissée emporter par l’urgence des rénovations à faire : toiture à reprendre, plomberie à remettre aux normes, électricité à rénover. Les artisans se succédaient, et les factures s’accumulaient sans que je surveille vraiment le rythme des paiements. J’ai vite perdu le contrôle de ma trésorerie. Mon compte bancaire fondait au rythme des acomptes versés, alors que les déductions fiscales n’avaient pas encore commencé à peser dans le bilan. Cette absence de suivi précis m’a rapidement mise en difficulté, et je sentais la pression monter avec chaque échéance.

Le choc est survenu en recevant mon premier avis d’imposition. Je pensais que je pourrais déduire l’intégralité des charges liées aux travaux dès la première année. Or, le plafond d’imputation limité à 10 700 euros m’a surprise. Ce n’était pas du tout ce que j’avais envisagé. Je m’attendais à une compensation immédiate et totale, mais la réalité fiscale m’a rattrapée. Cette limite a réduit l’impact immédiat sur mon revenu imposable. Le reste des charges devait être reporté sur les années suivantes, sans garantie de pouvoir tout déduire rapidement. J’ai réalisé que le déficit foncier ne fonctionne pas à la manière d’une réduction d’impôt Pinel, mais plutôt comme un étalement de charges à gérer sur plusieurs années.

Je me suis retrouvée dans une spirale financière compliquée. Les factures des artisans continuaient d’arriver, mais la déduction fiscale ne compensait pas encore ces sorties de liquidités. J’ai vu ma trésorerie fondre sur une période et puis de six mois, sans qu’aucune rentrée compensatoire ne se manifeste. Le stress est devenu palpable. Je savais qu’il fallait absolument mieux planifier les étapes pour éviter ce genre de cavitation financière, où les dépenses précèdent trop longtemps les avantages fiscaux. Sans cette organisation, j’ai senti que mon projet risquait de déraper rapidement.

Avec le recul, j’aurais dû vérifier plusieurs points avant de me lancer. Une consultation avec un fiscaliste m’aurait évité bien des erreurs, notamment sur l’étendue des charges déductibles et les limites d’imputation. J’aurais aussi dû anticiper les délais réels des travaux, souvent plus longs que prévus, avec des surcoûts inopinés. Cette méconnaissance a fait pencher la balance du mauvais côté. J’ai appris à mes dépens que le déficit foncier demande une rigueur dans le suivi des dépenses, et une patience fiscale que je n’avais pas au départ. Sans ça, le risque de se retrouver coincée financièrement est élevé.

Mon garage un samedi matin pluvieux, quand j’ai décidé de tout revoir

Ce samedi matin pluvieux dans mon garage, en triant mes factures, j’ai compris que sans un suivi précis, je risquais de perdre le contrôle total de mon projet. Le rythme effréné des dépenses sans visibilité sur la contrepartie fiscale m’avait conduite à un point critique. J’ai pris la décision de revoir complètement ma gestion : étaler les travaux sur deux ans et mettre en place un suivi fiscal rigoureux. J’ai imprimé un calendrier des échéances fiscales, avec les dates d’envoi de déclarations et les plafonds à ne pas dépasser.

J’ai organisé un tableau Excel pour suivre chaque facture, noter les dates de paiement, et anticiper les prochaines échéances. Ce travail de gestion, que j’avais sous-estimé, est devenu indispensable. Je me suis mise à consulter régulièrement mes relevés bancaires et les devis des artisans pour ajuster le planning. Cette méthode m’a permis de mieux répartir les dépenses, et de limiter le choc sur la trésorerie. J’ai aussi pris l’habitude de relire les textes fiscaux pour ne plus me faire surprendre par des plafonds ou des règles que j’ignorais.

J’ai aussi appris à anticiper les imprévus. Les surcoûts liés à des travaux non prévus ou des délais supplémentaires étaient une source majeure de stress. J’ai commencé à budgéter une marge de 15% pour ces aléas, ce qui m’a évité plusieurs crises. J’ai compris que ce n’est pas juste une question de fiscalité, mais aussi de gestion de chantier. Gérer l’imprévu, c’est la clef pour garder la tête hors de l’eau, surtout quand la déduction fiscale ne compense pas immédiatement les dépenses.

Un point technique que j’ai découvert tardivement a fait la différence dans mes calculs : les charges foncières non récupérables, dont les intérêts d’emprunt. Ces charges peuvent être imputées dans le cadre du déficit foncier, mais leur comptabilisation demande précision et rigueur. J’avais tendance à oublier de les intégrer, ce qui faussait mes prévisions de déduction. Après avoir rectifié ce point, mes calculs de trésorerie sont devenus plus réalistes. Cette gestion fine des charges est ce qui distingue le déficit foncier du Pinel, où tout est plus cadré et prévisible.

Si tu es comme moi, voilà ce que je te dirais

Si tu es un investisseur amateur avec peu de temps à consacrer à la gestion et un budget limité, je trouve que le Pinel peut être une option plus sûre. Surtout si tu investis en zone tendue, où la demande locative est forte, le Pinel offre une réduction d’impôt prévisible, étalée sur plusieurs années, avec un cadre simple. Tu évites les mauvaises surprises liées aux travaux et tu sais exactement quel montant tu vas récupérer. C’est un choix qui sécurise la rentabilité, même si les plafonds de loyers et de ressources des locataires limitent parfois la performance réelle.

En revanche, si tu as un bien ancien qui nécessite des travaux importants, et que tu peux t’organiser pour suivre rigoureusement l’avancement et la fiscalité, le déficit foncier est un levier puissant. Attention, ce n’est pas un dispositif pour les pressés ou ceux qui veulent du facile. Il demande un vrai engagement dans la gestion du chantier, dans le suivi des factures, et une tolérance au décalage temporel entre dépenses et déductions. Le plafond d’imputation de 10 700 euros par an limite la déduction immédiate, ce qui peut te surprendre si tu ne l’as pas anticipé.

- location meublée non professionnelle (LMNP) : une alternative intéressante avec un régime fiscal adapté, mais qui demande une gestion locative plus active

- investissement locatif classique : moins avantageux fiscalement, mais plus simple à gérer sans contraintes de plafonds ni travaux lourds

- SCPI fiscales : pour investir sans gérer directement, avec une fiscalité adaptée selon les produits, mais des frais à prévoir

- nue-propriété : une approche patrimoniale pour réduire le coût d’acquisition, avec une gestion déléguée après démembrement

- investissement en nue-propriété via démembrement : un montage à envisager si tu cherches à optimiser ta fiscalité sur le long terme, mais demandant une bonne compréhension des mécanismes