Le claquement de l’imprimante a coupé net ma phrase chez Crédit Agricole Centre-Est, rue de la République à Lyon. Depuis la région de Saint-Étienne, je suis partie un mardi matin pour ce rendez-vous, et le premier chiffre posé sur la feuille m’a glacée : 150 euros par mois. J’avais déjà un accord de principe, j’étais sûre de moi, et je pensais avoir verrouillé le financement. J’ai pourtant commencé à douter quand la conseillère a parlé de l’assurance emprunteur. En tant que rédactrice spécialisée en immobilier pour magazine en ligne, j’ai vu des dossiers fragiles, mais pas celui-là de si près.

Je n’avais pas réalisé que ce petit crédit conso plombait tout mon dossier

Au moment du projet, on vit à deux, mon compagnon et moi, sans enfants, et notre foyer à deux supportait déjà assez de lignes fixes. Je travaillais depuis 2018 sur mes sujets immobiliers, avec une dizaine d’articles par an pour Cercle 30, et je me croyais à l’abri d’un faux pas de financement. Le chantier devait agrandir la maison achetée plus tôt, et je l’avais construit comme une suite logique, presque tranquille. J’ai fini par voir que cette tranquillité n’existait que dans ma tête.

Quand j’ai acheté mon premier bien à 29 ans, le prêt principal était passé sans accroc. Mon calcul rapide me plaçait à peine sous un tiers environ, assurance comprise, et j’en avais gardé l’impression qu’il restait un peu de marge partout. Mon Master en gestion immobilière (Université Lyon 2, 2012) m’avait donné des bases solides, mais pas le réflexe de traquer chaque mensualité comme une petite écharde dans un dossier. J’ai été convaincue que l’ancien dossier me protégeait du suivant, et j’avais tort.

Le vrai piège, c’était ce crédit conso à 150 euros par mois, plus le leasing auto. Je les avais rangés dans la catégorie des détails, alors qu’ils pesaient déjà sur le revenu net comme une vraie charge. J’avais même signé un achat à crédit pour l’électroménager juste avant la demande, en me disant que ça passerait sous le radar. Le petit crédit à la consommation de quelques centaines d’euros par mois a fait basculer mon dossier de 'ça passe' à 'refus'.

Le détail que je n’avais pas intégré, c’était l’assurance emprunteur. J’avais fait ma simulation maison sans elle, puis la banque a repris tout le calcul, ligne par ligne. Les repères de l’INSEE et du Ministère du Logement sur le poids des charges fixes me revenaient en tête, mais je les avais mal traduits pour mon cas. La mensualité d’assurance a suffi à faire déborder le taux d’endettement, et je me suis retrouvée à regarder un tableau qui ne ressemblait plus du tout au mien.

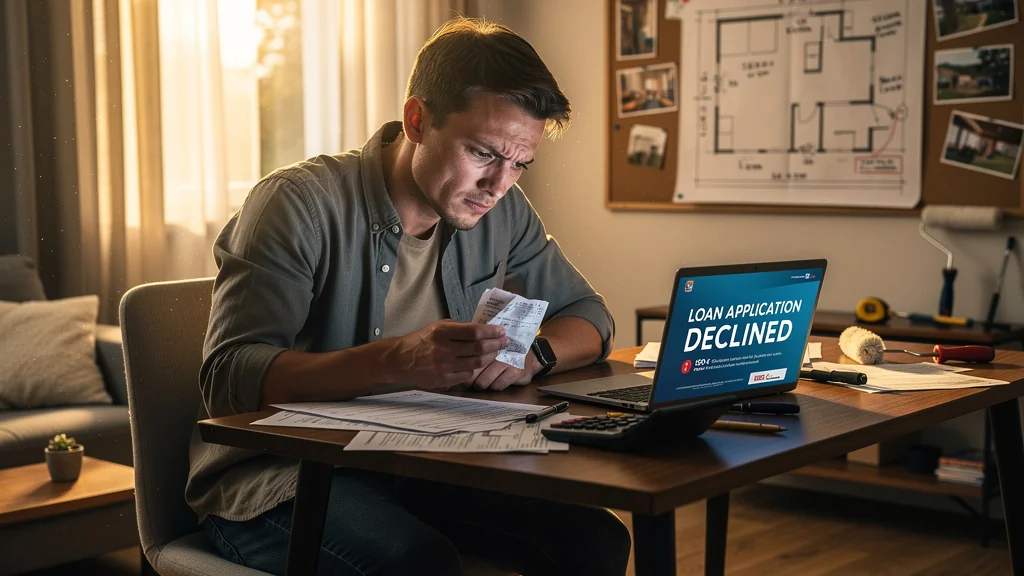

Le jour où j’ai reçu le refus sec après avoir cru tenir le bon bout

Le téléphone a sonné un mardi à 18h12, alors que j’avais déjà signé trois devis et bloqué un artisan pour début juin. Je me suis retrouvée avec un refus sec après un accord de principe reçu trop vite, et le contraste m’a saoulée d’un coup. J’avais déjà parlé des couleurs, des délais, des interrupteurs, et même du prix des menuiseries. Tout ça est resté suspendu dans l’air du bureau, avec une odeur de papier chaud et de café froid.

Au rendez-vous suivant, le conseiller a imprimé le calcul noir sur blanc, avec la mensualité d’assurance ajoutée ligne par ligne, et m’a montré que ces 150 euros faisaient toute la différence. Le dossier sortait à 36,2 % d’endettement, juste au-dessus du seuil de un tiers environ. Le trait rouge n’avait rien de symbolique, il barrait la marge qui me manquait. Là, j’ai compris que mon accord de principe ne valait rien sans la lecture fine des relevés.

Je me suis sentie idiote, comme si j’avais laissé passer un détail ridicule qui avait tout fait capoter. J’avais pourtant tout planifié. J’avais cru qu’un salaire stable suffirait à compenser toutes les dettes en cours, et cette idée s’est écroulée d’un seul bloc. Le conseiller a aussi pointé une série de charges fixes que je n’avais pas comptées dans mon tableur du soir. Ce moment-là m’a laissée sans voix, et je n’ai pas cherché à défendre mon approximation.

Les conséquences ont été très concrètes. Trois mois de délai sont partis dans l’attente, 500 euros de devis sont restés perdus, et l’artisan a rempli le créneau avec un autre chantier. Je suis rentrée chez moi avec le dossier sous le bras, et la sensation d’avoir payé cher une marge de 78 euros que je n’avais même pas vue. Mon compagnon et moi, sans enfants, avons remis les travaux à plus tard, avec cette impression très nette d’avoir perdu du temps pour rien.

Ce que j’aurais dû faire avant de lancer ma seconde demande

Ce que j’aurais dû faire, c’était poser toutes les mensualités sur la table avant même de déposer quoi que ce soit. Je parle bien des crédits en cours, du leasing, de l’assurance emprunteur et du futur prêt, pas seulement de la mensualité annoncée par la banque. Le courtier que j’avais consulté en passant avait commencé par ce calcul, et j’avais trouvé ça trop minutieux. En réalité, c’était le seul moment où le dossier respirait encore.

J’avais laissé filer plusieurs signaux minuscules, et c’est là que la faute était la plus bête : – mensualités de crédit conso ou leasing oubliées – assurance emprunteur non prise en compte dans les calculs maison – sous-estimation du seuil de un tiers environ et du reste à vivre – nouveaux crédits ou achats à crédit pris juste avant la demande

Ce qui m’a frappée, c’est que la banque additionne tout avant de comparer au revenu net. Le prêt auto, le crédit renouvelable, la pension éventuelle, l’assurance et le nouveau prêt passent dans le même entonnoir. Mon travail de Rédactrice spécialisée en immobilier pour magazine en ligne m’a appris à relire les chiffres, mais pas assez tôt sur ce dossier. Pour la lecture fine du contrat et les clauses du prêt, je n’étais pas la bonne personne, et j’aurais dû laisser ce morceau à un courtier.

La facture qui m’a fait mal et ce que je retiens pour la suite

Le coût de cette erreur ne s’est pas arrêté au refus. Trois mois ont sauté, 500 euros de devis sont partis, et notre maison est restée en plan avec les cartons du chantier empilés dans le couloir. J’ai passé des soirées à regarder mes tableaux avec un doute nouveau, moins sur les chiffres que sur ma façon de les lire. En 10 ans de rédaction immobilière, je n’avais pas encore vu un écart si petit casser une opération aussi vite.

J’ai soldé le crédit conso par anticipation avec 1 620 euros d’épargne, et la mensualité de 150 euros a disparu du calcul suivant. Le leasing a été revu à la prochaine échéance, ce qui a allégé le dossier d’une charge fixe . Le nouveau passage a montré un ratio plus bas, et cette simple respiration m’a prouvé que le problème tenait à une addition mal lue, pas à mon projet lui-même. Ce chiffre-là m’a poursuivie un moment, parce qu’il tenait dans une marge que je croyais négligeable.

J’ai surtout compris que le taux d’endettement doit rester sous un tiers environ assurance comprise, sinon la banque ferme la porte sans drame ni négociation. Un petit crédit, un leasing ou un achat à crédit peuvent faire basculer un dossier qui semblait propre sur le papier. Pour quelqu’un qui accepte de patienter et de revoir son chantier, la marche reste franchissable; pour quelqu’un qui cherche à lancer les travaux tout de suite, la marge devient ridicule. Chez Crédit Agricole Centre-Est, rue de la République, mon 150 euros par mois a pesé plus lourd que tout le reste, et si j’avais su, j’aurais regardé cette ligne comme une vraie dette au lieu d’un détail.