Le bip sec du Crédit Agricole a claqué quand j'ai validé mon virement vers un Livret A séparé. Depuis la région de Saint-Étienne, je suis partie 1 heure 20 en train jusqu'à Lyon pour l'ouvrir, un mardi de mars, avec mon compagnon, sans enfants. En tant que Rédactrice spécialisée en immobilier pour magazine en ligne, j'ai cru qu'un transfert de 200 euros juste après la paie me laisserait tranquille. J'ai été convaincue trop vite. Quand la facture d'assurance habitation a mangé mon petit matelas, j'ai vu où ça coinçait.

Quand j’ai décidé de me lancer, sans vraiment savoir à quoi m’attendre

En tant que Rédactrice spécialisée en immobilier pour magazine en ligne, j'ai passé 10 ans à lire des dossiers de financement et à repérer les angles morts. Depuis mon Master en gestion immobilière (Université Lyon 2, 2012), je me méfie des chiffres mal rangés. Avec mon compagnon, sans enfants, notre foyer à deux supporte mieux les réglages lents que les à-coups. J'avais aussi acheté mon premier bien à 28 ans, et je n'avais pas oublié la pression du premier dossier.

Je voulais me lancer dans un petit projet immobilier sans avoir le ventre noué au moindre prélèvement. Le premier mois a été frustrant, parce que le livret affichait à peine un montant minuscule. J'avais beau voir 100 euros tomber, puis 200 euros, ça ressemblait à un début timide. Je me suis sentie trop pressée par moi-même. J'aurais voulu un matelas plus rond tout de suite, alors qu'il n'était encore qu'une petite marche. Avec le recul, j'étais sûre de moi un peu trop tôt.

Je suis allée relire les repères de l'INSEE sur le reste à vivre, et j'ai retrouvé ce que j'avais mis de côté trop vite. Le premier millier d'euros n'est pas un trophée. C'est juste le moment où le livret commence à respirer. J'avais entendu parler du matelas de sécurité, mais je n'avais pas mesuré le côté psychologique. Voir 1 000 euros dormir sur un compte séparé demande plus de calme que je ne l'imaginais.

Le premier geste technique a été banal. J'ai programmé un virement automatique de 200 euros juste après la paie. Le petit bruit de validation sur l'appli m'a presque rassurée plus que le montant lui-même. Je savais que l'argent partirait avant de se faire grignoter par le quotidien. Ce détail m'a tenue pendant les premières semaines.

La facture qui m’a fait mal, et ce que je n’avais pas vu venir

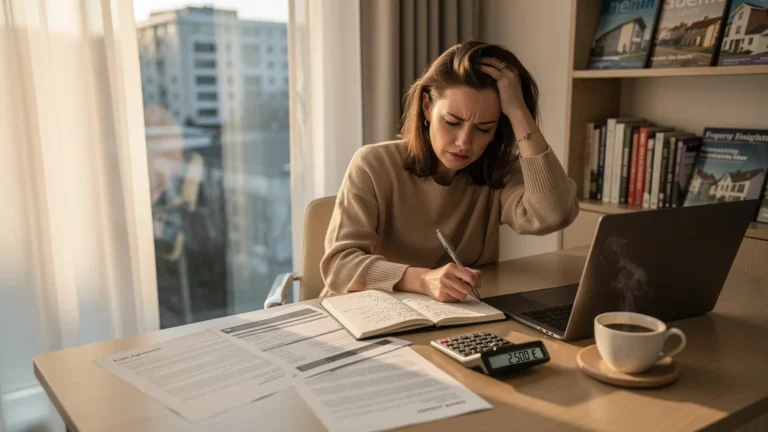

Un soir, assise sur le canapé, j'ai ouvert mes comptes pendant que la cuisine chauffait encore. La facture d'assurance habitation est tombée dans la même minute. Je me suis sentie bête devant ce trou que je n'avais pas anticipé. Le montant n'était pas extravagant. C'est le principe qui m'a heurtée. J'avais cru tenir mon mois, et l'écran m'a rappelé le contraire.

Je n'avais rien provisionné pour cette charge annuelle, et c'est là que tout s'est vidé d'un coup. Le compte courant avait déjà été tiré par les prélèvements de fin de mois. L'épargne de précaution, laissée sur le compte courant au départ, a été grignotée sans effort. En deux gestes, le début de matelas avait disparu. Pas terrible. Vraiment pas terrible.

Le déclic a été humiliant et utile. J'ai compris que l'argent ne manquait pas seulement. C'était la gestion des dépenses irrégulières qui m'échappait. Assurance, abonnements, petite réparation, tout se téléscopait. Mon compte courant passait plusieurs fois au rouge en fin de mois, et je ne voyais plus le reste à vivre réel. Je me suis retrouvée à refaire les mêmes arbitrages au lieu d'avancer.

J'ai alors découpé mes lignes en charges fixes, variables et irrégulières. Ce vocabulaire paraît scolaire, mais il a changé ma lecture du mois. Les charges fixes prenaient leur place. Les variables restaient souples. Les irrégulières, elles, demandaient une petite poche à part. Pour la partie fiscale du futur projet, je m'arrêtais là. Ce n'était pas mon terrain.

Comment j’ai réorganisé mon budget pour ne plus me faire avoir

J'ai ouvert un compte séparé pour cesser de mélanger le quotidien et la réserve. J'y ai versé 100 euros par mois au début, puis 300 euros quand mes prélèvements ressemblaient à quelque chose de stable. Une fois, j'ai même monté à 500 euros. J'ai vu tout de suite la différence sur le reste à vivre. Les virements automatiques de 100 à 300 euros par mois me paraissaient tenables. 500 euros, en revanche, demandait un mois très lisse.

J'ai aussi fait l'erreur inverse. J'ai voulu aller trop vite avec un montant mensuel trop ambitieux. Au premier accroc, j'ai annulé le virement. Le compte courant s'asséchait dès la deuxième semaine, et le stress revenait d'un coup. J'ai hésité à tout laisser tomber. Je suis devenue plus sévère avec mes virements. J'ai appris, un peu tard, que la régularité compte plus que la poussée de départ.

Le soulagement est venu par paliers, presque en silence. Le solde du livret montait, puis restait, puis montait encore. Quand il a dépassé 1 000 euros, j'ai arrêté de regarder le chiffre comme un reste minuscule. J'ai commencé à voir un vrai coussin. Le jour où j'ai vu le virement passer sans douleur et le compte courant rester intact, j'ai compris que la mécanique tenait.

À la maison, ce réglage a changé nos gestes à deux. On vit à deux, mon compagnon et moi, et les courses du jeudi n'ont pas disparu. Mais notre foyer à deux a cessé de subir chaque facture comme une petite alerte. Avec mon compagnon, sans enfants, j'avais surtout à lisser nos dépenses. Je regardais moins l'appli en fin de journée. Je savais que la réserve était là. Ça m'a donné un calme que je n'avais pas prévu.

Ce que je sais maintenant que j’ignorais au départ, et ce que je referais (ou pas)

Depuis, je regarde un budget comme une carte avec des zones nettes. Les charges fixes ne me surprennent plus autant. Les irrégulières ont leur poche. Le virement automatique part le jour du salaire, pas quand j'y pense. Et je relis par moments mes notes avec les repères de la Banque de France, juste pour garder un solde réaliste sur le reste à vivre.

Je referais exactement ce trio. Virement automatique le jour de la paie, compte séparé, objectif modeste mais tenu sans interruption. Je garderais aussi un premier palier clair, entre 1 000 et 3 000 euros, au lieu de courir après un grand chiffre tout de suite. Deux mois de charges fixes m'auraient déjà rassurée. Trois mois m'auraient franchement posée. Le progrès venait de là, pas d'un élan spectaculaire.

Je ne referais pas le choix de laisser dormir l'argent sur le compte courant. Je ne recommencerais pas non plus à viser trop haut dès le premier mois. Le premier système m'a laissée dépendante de ma discipline du soir. Le second m'a poussée à tout couper au premier faux pas. Et je n'oublierais plus le poids mental de voir une somme grossir lentement. C'est moins brillant qu'une grosse entrée d'argent, mais c'est ce qui a tenu.

Cette manière de faire m'a paru tenir pour quelqu'un qui accepte de monter par paliers et de regarder ses comptes sans jouer la comédie. Je pense aux personnes seules, aux couples, aux indépendants, et à celles qui partent avec un budget déjà serré. Pour quelqu'un qui aime voir les choses avancer chaque semaine, même lentement, le système prend forme. Pour quelqu'un qui veut tout régler d'un coup, il casse au premier accroc. Là, je l'ai vu clairement.

J'ai regardé aussi les fonds à terme, une assurance vie, et quelques placements plus nerveux. Je n'étais pas à l'aise avec ce mélange-là pour cette phase précise. Pour la part plus technique, je laisse ça à des spécialistes. Mon chantier du moment était plus simple : rendre le reste à vivre lisible et garder la main sur mon épargne de précaution.

Aujourd'hui, je regarde le Livret A comme une pièce à part du reste. Je reste alignée avec la Banque de France quand je remets mes chiffres à plat, parce que je ne veux plus me raconter d'histoires sur le reste à vivre. Mon compagnon et moi, sans enfants, gardons ce réflexe de séparation sans en faire un rituel. Ça me calme plus qu'il ne m'excite, et c'est peut-être pour ça que ça tient.

Je referais ce mois-là presque pareil, avec un objectif d'abord modeste et des virements réguliers. Je ne retournerais pas du côté des placements plus nerveux à ce stade, parce que ce n'était pas mon sujet. Pour quelqu'un qui accepte de commencer petit et de monter par paliers, le résultat m'a paru solide. Pour quelqu'un qui veut une montée rapide, je l'ai vue casser avant d'arriver au bout.