Le débit de taxe foncière a clignoté sur mon appli bancaire un matin de début novembre, sous le nom du dossier Projet rue de la République. La lumière était grise, et j’avais encore ma tasse de café tiède à la main. J’ai regardé le montant, 47 euros, puis mon tableau Excel. J’ai compris en dix secondes que mon budget ne tenait pas comme je l’avais imaginé. Mon compagnon a levé les yeux vers moi sans poser de question.

Quand j’ai commencé à compter, je pensais tenir la barre

En tant que rédactrice spécialisée en immobilier pour un magazine en ligne, j’ai 10 années d’expérience professionnelle. Je travaille pour Cercle 30 et j’écris une dizaine d’articles par an. Mon Master en gestion immobilière (Université Lyon 2, 2012) m’a donné de bonnes bases, mais pas la science du détail bancaire. Je vis avec mon compagnon, sans enfants, et notre budget ne laisse pas de place au flou.

Je voulais faire le calcul seule avant la banque. Depuis la région de Saint-Étienne, je suis partie une matinée à Lyon pour un rendez-vous rue Servient, histoire de confronter mon fichier à leur simulateur. Je vis avec mon compagnon, sans enfants, et je voulais éviter de perdre du temps sur un projet mal cadré. Mon objectif tournait autour de 200 000 euros sur 20 ans. Je ne me sentais pas à l’aise avec la finance, alors j’avais besoin d’un chiffre net, pas d’une impression.

Avant ça, j’avais relu les repères de l’INSEE et du Ministère du Logement. J’avais aussi en tête le plafond des un tiers environ qu’on entend partout, avec l’assurance emprunteur dedans. J’étais sûre de moi, presque trop. Dans mon tableau, je suivais le salaire, la mensualité et le reste à vivre. La colonne des charges fixes n’avait pas le même soin, et je l’ai payé cash.

Le premier piège, c’était l’assurance emprunteur. Je pensais que la mensualité tenait sans peine, parce que 1 032 euros passaient encore dans mon calcul maison. Avec l’assurance, mon simulateur est passé à 1 079 euros sans changer le taux. Ce n’était pas énorme sur le papier, mais le recul était visible. J’ai vu ma marge glisser de 47 euros avant même d’ouvrir le sujet des frais annexes.

Le matin où la taxe foncière a cassé ma colonne rouge

C’était un matin de début novembre. Le prélèvement automatique de la taxe foncière a débité mon compte, et j’ai senti immédiatement que mon budget ne tiendrait pas. Je l’avais imaginé plus large, mais il s’est resserré d’un coup. Le compte était déjà un peu bas, parce que j’avais déplacé une somme vers mon apport trois jours plus tôt. Là, j’ai regardé le solde deux fois, puis j’ai rouvert mon tableau Excel.

Mon fichier avait quatre colonnes. Salaire net, mensualité, assurance, reste à vivre. La taxe foncière restait hors cadre, notée à l’année sur un papier plié au fond d’un carnet. Je l’avais regardée une fois, puis oubliée sous l’ordinateur. Quand je l’ai lissée sur 12 mois, la ligne m’a pris 47 euros chaque mois. Ce n’était pas la ruine, mais le calcul changeait de visage.

À ce stade, je me suis retrouvée avec un reste à vivre plus serré que prévu. La sensation était très concrète. Mon budget courses passait encore, mais sans marge pour un imprévu. Et je n’avais pas encore ajouté les frais de notaire et de garantie. Mon tableau, pourtant propre, ne tenait plus dès que j’ai inscrit ces deux lignes au bon endroit.

La deuxième charge que j’avais négligée, ce sont les charges de copropriété. L’annonce affichait 63 euros par mois, et je l’avais lue trop vite. Sur le moment, j’ai cru que ce poste se fondrait dans la mensualité. En réalité, il mordait sur la trésorerie de la même façon. Je me suis retrouvée avec une colonne rouge qui tirait vers le bas, et mon compagnon m’a demandé si je voulais vraiment pousser un budget aussi tendu.

À cet instant, j’ai compris que le problème n’était pas le montant du bien. Le problème, c’était la somme des petites lignes que je croyais secondaires. La taxe foncière, les charges de copropriété, l’assurance, les frais de notaire et la garantie formaient un bloc bien plus lourd que prévu. En les regardant ensemble, j’ai cessé de raisonner comme sur une capture d’écran et j’ai enfin vu le cash-flow réel.

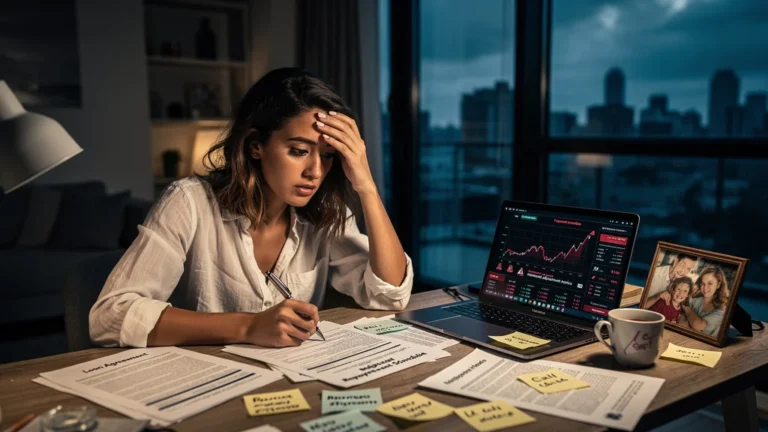

Le rendez-vous où mon tableau Excel a perdu

En tant que Rédactrice spécialisée en immobilier pour magazine en ligne, j’ai rouvert mon dossier le soir même. J’ai repris l’assurance emprunteur à 47 euros par mois, cette petite ligne qui faisait baisser la simulation sans toucher au taux. Le montant que j’avais en tête ne bougeait pas beaucoup, puis il reculait d’un coup dès que je cochais la case. Sur 20 ans, ce détail me retirait assez d’air pour casser mon budget de départ.

Puis j’ai ressorti un crédit consommation de 182 euros par mois. Je l’avais presque rangé dans la case des vieilles habitudes. La banque, elle, ne l’a pas oublié. Le taux d’endettement a basculé d’un coup, et la mensualité admissible est descendue plus bas que prévu. Là, j’ai eu du mal à rester calme, parce que mon calcul maison perdait encore du terrain.

Le conseiller a sorti sa simulation, et là, j’ai vu que mon tableau Excel maison, pourtant bien construit, ne tenait pas la route face à la réalité bancaire. Je suis rentrée chez moi avec une feuille pliée en quatre et une sensation très nette dans le ventre. La banque me gardait un budget plus bas, parce qu’elle intégrait l’assurance, les charges et le crédit en cours.

Je ne sais pas si chaque établissement réagit exactement pareil. Dans le mien, le décalage a été assez sec pour me faire revoir ma copie sans discuter. J’avais cru maîtriser la mécanique avec une règle de trois simple. En face, la simulation bancaire ajoutait une couche de prudence que je n’avais pas mise dans mon fichier. C’est là que mon plan s’est assis, et moi avec.

Ce soir-là, j’ai refait mes comptes sans tricher

Mon travail de Rédactrice spécialisée en immobilier pour magazine en ligne m’a appris que les dossiers bancaires punissent les oublis minuscules. Depuis cette histoire, je prends la mensualité totale, pas le crédit seul. J’ajoute l’assurance emprunteur, la taxe foncière lissée sur 12 mois et les charges fixes dans la même colonne. Je regarde aussi les frais de notaire et de garantie avant de m’attacher à un prix. Les repères de l’INSEE m’aident à garder un budget crédible, sans me raconter d’histoire.

Je referais le calcul plus tôt, avant même le premier rendez-vous. Je demanderais une simulation bancaire avant de m’emballer sur une annonce. Je sécuriserais aussi un apport un peu plus haut, parce que le tableau Excel se casse vite dès qu’une ligne manque. J’y ai gagné en lucidité, pas en confort, et je préfère ce second résultat.

Je ne me fierais plus à mon seul instinct. Je ne laisserais plus les frais de notaire et de garantie hors du cadre. Et je ne rangerais plus un crédit conso dans la case presque fini avant son dernier prélèvement. Pour la lecture fiscale précise de la taxe foncière, je m’arrête là et je laisse la main à un conseiller fiscal. Moi, sur ce dossier, je sais surtout où j’ai glissé.

Cette expérience peut servir à des primo-accédants ou à des investisseurs débutants qui veulent vérifier leur budget ligne par ligne. Pour quelqu’un qui accepte de repartir avec une enveloppe plus basse mais plus solide, le résultat est plus lisible. Moi, je l’ai compris entre la rue de la République et la place Bellecour, avec mon compagnon, sans enfants, et un fichier Excel enfin honnête. Depuis, quand je regarde un projet, je vérifie d’abord les lignes qui restent invisibles au premier coup d’œil.