L'écran de mon ordinateur a viré au rouge quand j'ai ajouté la taxe foncière, un jeudi soir, sous la lampe du salon. À côté, le ticket du café Le Baryton dépassait de mon carnet, et ma feuille de calcul semblait moins ambitieuse d'un coup. Depuis la région de Saint-Étienne, je suis partie une journée à Lyon pour vérifier si mon idée tenait encore debout avant les visites.

Au départ, j’étais convaincue que ça allait rouler tout seul

En 10 ans de pratique, en tant que Rédactrice spécialisée en immobilier pour magazine en ligne, j'ai appris à regarder un bien avant de le fantasmer. Mon Master en gestion immobilière (Université Lyon 2, 2012) m'a donné ce réflexe de cadrer avant de me laisser embarquer. Je travaille avec mon compagnon, sans enfants, et je voulais que l'achat reste lisible pour nous deux.

Je visais un bien patrimonial sur 15 ans, peut-être 20, avec un effort d'épargne limité à 500 euros par mois. J'étais convaincue que ce plafond tiendrait sans tirer sur le budget de notre duo. Je me suis aussi répétée que je cherchais un bien à garder, pas un objet à surveiller chaque soir.

Avant ça, j'avais lu des fils de discussion où tout semblait couler de source. Le vendeur parlait du loyer, jamais de la taxe foncière, et la vacance locative passait pour un incident rare. En tant que Rédactrice spécialisée en immobilier pour magazine en ligne, j'ai été frappée par le décalage entre ces discours et la réalité du papier.

Ma première conclusion tenait en une phrase. Poser l'objectif sur papier m'a évité des achats impulsifs. J'ai aussi vu, très vite, que les coûts cachés pouvaient faire fondre mon budget et réduire mon ambition.

Au fil des simulations, la réalité a frappé fort

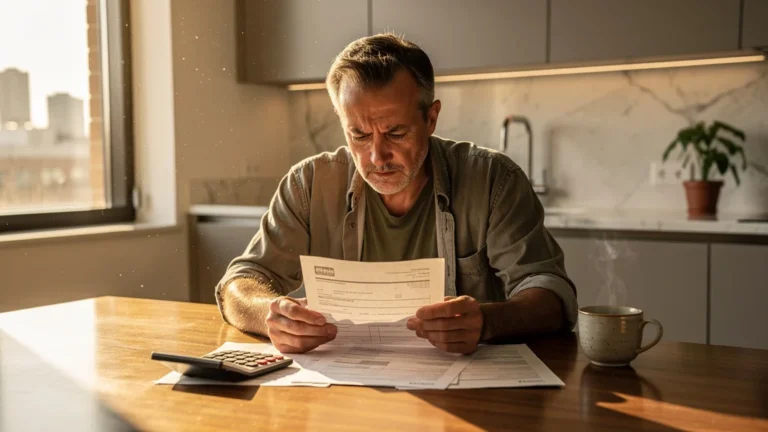

J'ai commencé avec une feuille Excel très simple. J'y avais mis le prix d'achat, le loyer brut, les frais de notaire et la mensualité. J'avais aussi noté ma ligne d'effort d'épargne, parce que c'était elle qui comptait le plus à mes yeux.

Puis j'ai ajouté 1 200 euros de taxe foncière, puis 6 semaines de vacance locative. Le vert a disparu d'un coup. J'ai regardé la cellule finale virer au rouge et je me suis sentie bête, parce que le brut affiché s'effondrait dès qu'on posait les charges à côté.

Ce qui m'a aussi rattrapée, ce sont les charges de copropriété et la provision travaux. J'avais sous-estimé ce bloc, parce que le syndic m'avait envoyé un relevé épais, et je m'étais arrêtée trop vite sur la ligne du loyer. Le vendeur, lui, parlait surtout du rendement annoncé, sans détailler ce qui pesait derrière.

J'ai alors relu la colonne 'sortie'. Elle était trop floue, et je l'avais laissé passer au début. Quand je voyais un secteur où les annonces restaient longtemps en ligne et où les départs semblaient fréquents, je comprenais que la revente pouvait devenir un vrai sujet.

La partie fiscale m'a coupé l'élan encore plus nettement. Je suis restée sur les grandes lignes, parce que la fiscalité complexe n'entre pas dans mon périmètre, et je suis allée chercher un avis spécialisé pour le détail. J'ai simplement regardé le passage du brut au net, et le résultat a encore maigri.

Là, j'ai compris que je me trompais sur une chose simple. Je comparais des biens sur leur façade, alors que l'équation se jouait dans le net net. Les repères de l'INSEE sur les loyers du secteur m'ont aidée à garder les pieds sur terre, sans me raconter d'histoire.

En quelques heures, mon projet a changé de taille. Je ne cherchais plus un actif flatteur, mais un achat tenable. La frustration était là, nette, mais j'ai aussi vu que je venais d'éviter une erreur assez coûteuse.

Le jour où j’ai compris que ça ne marchait pas

Un samedi matin pluvieux, j'ai rouvert le tableau avec un stylo rouge et j'ai barré d'un trait les biens hors cadre. La liste manuscrite de mes critères non négociables était pliée dans la poche de mon manteau, déjà un peu froissée. Chaque trait me calmait un peu, même si ça m'embêtait de renoncer à des annonces séduisantes.

L'appartement de la rue de la République avait un parquet blond et une lumière douce dans la cuisine. J'ai failli craquer quand j'ai senti l'odeur de peinture fraîche et entendu le radiateur claquer dans le couloir. Puis j'ai relu les chiffres, et tout a cassé d'un coup, parce que le bien paraissait facile sur le terrain mais l'équation ne tenait pas sur la feuille.

C'est là que j'ai réalisé que j'avais laissé mon ego prendre trop de place. L'appartement faisait un peu plus prestigieux que mon cadre réel, et je me suis retrouvée à hésiter comme une débutante. J'ai hésité, puis j'ai fermé le dossier, parce que l'horizon de détention ne collait pas et que le prix affiché masquait le reste.

Mon courtier m'a ensuite aidée à remettre les choses à l'endroit. Il a regardé mon effort d'épargne mensuel et m'a demandé ce que je pouvais tenir sans crispation. J'ai compris que la vraie limite n'était pas le montant du bien, mais ce que j'acceptais de sortir chaque mois sans m'agacer.

Nous avons fait 3 allers-retours de simulation avant d'obtenir un cadre de visite strict. J'y avais enfin écrit la zone, l'horizon, le budget net et les critères éliminatoires. À partir de là, je suis devenue plus sèche avec les annonces, et ça m'a soulagée.

Ce que je sais maintenant et que j’ignorais au départ

Je sais maintenant qu'un objectif patrimonial flou m'aurait fait tourner en rond pendant des semaines. Quand je l'ai posé sur papier, j'ai vu tout de suite ce qui entrait dans le cadre, et ce qui en sortait. La feuille A4 m'a servi de filtre, pas de décor.

Je sais aussi que le brut ne veut pas dire grand-chose si je ne mets pas la vacance, la taxe foncière, les charges non récupérables et la fiscalité dans la première simulation. Le premier mois vide peut faire basculer un cash-flow qui semblait propre. Et un bien qui passe en brut peut devenir bien plus serré dès le premier exercice.

Je referais sans hésiter la même chose : écrire mon objectif avant de chercher. Je ne referais pas l'erreur de visiter n'importe quel bien parce qu'une façade me plaisait. Je ne laisserais plus une colonne 'sortie' floue me voler une soirée entière de doute.

Avec mon compagnon, sans enfants, j'ai pu accepter un rendement un peu plus bas pour garder un bien plus simple à tenir. Je ne sais pas si ce choix serait le bon pour tout le monde, et je ne le prétends pas. Dans mon cas, la sérénité a fini par compter plus que le chiffre qui clignotait sur l'écran.

J'ai aussi regardé le LMNP et la nue-propriété, puis j'ai laissé ces pistes de côté. Je voulais un achat classique, plus lisible pour moi, sans entrer dans des mécanismes que je ne maîtrise pas assez pour les raconter proprement. Pour ce bout-là, je reste à ma place, et je préfère renvoyer à un spécialiste.

Au bout du compte, mon regard a changé plus vite que mon budget. Quand je repense à la rue de la République, je ne vois plus seulement une belle pièce et une fenêtre au sud. Je vois surtout le moment où j'ai cessé de confondre envie et cadre, avec mon compagnon et moi, sans enfants, de l'autre côté de la table.