Le stylo du courtier a tapé contre mon relevé CAFPI, et mes 150 euros de crédit auto ont fait passer mon dossier au-dessus des un tiers environ. Depuis la région de Saint-Étienne, je suis partie une matinée à Lyon Part-Dieu pour ce premier rendez-vous de cadrage, et j'ai compris d'un coup que mon calcul était trop beau.

J'avais été convaincue que ce petit prélèvement ne comptait presque pas. En tant que rédactrice spécialisée en stratégie et investissement immobilier pour un magazine en ligne, j'ai pris ça comme un détail. Je vis en couple, sans enfants, avec mon compagnon, et j'avais même rangé ce sujet au fond de ma tête.

Le jour où j'ai compris que mon petit crédit auto me plombait vraiment

J'étais sûre de moi ce matin-là. J'avais un salaire stable, un apport modeste mais propre, et l'impression qu'un crédit auto de 150 euros ne ferait pas vaciller la machine. Mon compagnon et moi, sans autres bouches à nourrir, on tenait un budget serré mais lisible. Je relisais mes chiffres avec la même confiance que d'habitude, celle qui m'a par moments jouée un sale tour.

En face, le courtier a sorti les lignes une par une. Il a ajouté la mensualité envisagée, l'assurance emprunteur, puis le reste à vivre. Je me suis sentie prise au piège quand il a montré que mon simulateur en ligne me vendait une capacité plus haute que celle retenue par la banque. La différence paraissait sèche, presque brutale.

Ce qui m'a clouée, c'est le calcul brut. 150 euros, ça paraissait dérisoire, mais ça a fait passer mon taux d'endettement de 33,4 % à 36,1 %. En face, la barre des un tiers environ n'avait rien d'un détail théorique. Elle a tout fermé d'un coup, sans discussion élégante. J'ai aussi vu, sur un autre chiffrage, des revenus locatifs retenus partiellement, pas à 100 %, et le montage tombait encore plus bas.

Depuis mes 10 années comme rédactrice spécialisée en stratégie et investissement immobilier pour un magazine en ligne, je sais que les chiffres paraissent froids jusqu'au moment où ils coupent un projet en deux. Là, j'ai été frappée par le reste à vivre. Ce n'était pas juste le taux d'endettement. La banque regardait aussi ce qu'il me restait pour l'énergie, l'alimentation et les charges courantes. Mon Master en gestion immobilière (Université Lyon 2, 2012) m'avait appris la logique, pas ce choc très concret du terrain.

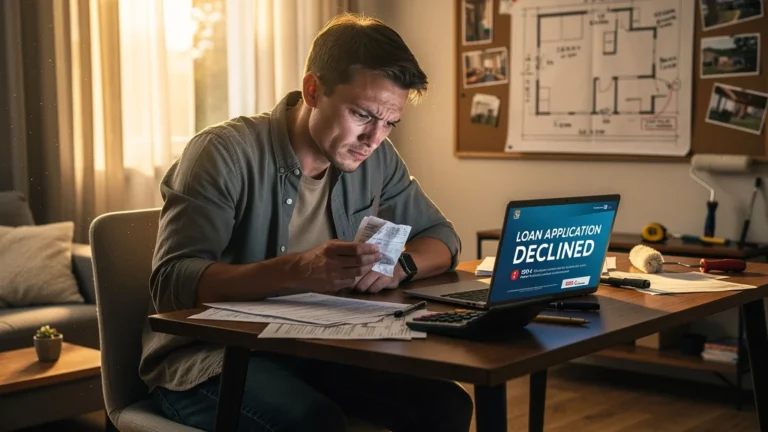

Trois semaines plus tard, quand j'ai vu tout ce que ça m'avait coûté

Trois semaines plus tard, le bien à 250 000 euros m'a échappé. J'avais déjà commencé à me projeter dans les pièces, et l'annonce m'avait suivie trop longtemps. Au lieu d'une enveloppe claire, j'ai dû revoir mon budget à la baisse, puis retoucher mon apport. J'ai perdu du temps, mais aussi une énergie énorme dans un projet qui n'était plus le mien.

Le samedi matin où tout a déraillé, il pleuvait fort sur les vitres. J'ai appelé l'agence pour annuler la visite, et je me suis entendue parler avec une voix trop calme. J'ai senti la gêne monter quand j'ai expliqué que mon dossier ne tenait pas. Pas terrible. Vraiment pas terrible. La visite annulée a laissé un trou dans mon agenda, et une humeur franchement mauvaise pour le reste de la journée.

Ensuite, j'ai relu mes relevés de compte ligne par ligne. J'ai trouvé trois abonnements oubliés, un paiement rejeté, et deux fins de mois qui passaient en force avec un découvert ponctuel. Pris séparément, ça paraissait maigre. Ensemble, ça racontait autre chose. Depuis, je me suis retrouvée à regarder mes prélèvements avec moins de légèreté, parce que la banque, elle, ne les lit pas comme des petites erreurs sans poids.

J'ai aussi compris que je m'étais trompée sur mes revenus variables. Je pensais que les primes allaient entrer presque comme le fixe. Le conseiller a été clair, et j'ai été convaincue trop tard que ce raisonnement ne tenait pas. Sur le moment, je me suis sentie très seule face à ces lignes, alors que mon calcul d'origine me semblait solide.

Ce que j'aurais dû vérifier avant de faire ma première offre

J'aurais dû demander ce rendez-vous de cadrage avant de signer quoi que ce soit. Le courtier a passé près de 40 minutes à reprendre mes bulletins, mon avis d'imposition et mes relevés bancaires. Ce passage-là m'a montré ce que j'aurais gagné à poser plus tôt les papiers sur la table. J'avais déjà fait ça pour d'autres dossiers à distance, mais jamais avec ce niveau de pression juste avant une offre.

- Le crédit auto que je traitais comme un détail, alors qu'il pesait chaque mois dans le calcul.

- Le prêt étudiant résiduel que j'avais presque oublié sur un ancien relevé.

- Le crédit renouvelable ouvert mais peu utilisé, que la banque regardait quand même.

- Le leasing qui ressemblait à une dépense temporaire, alors qu'il restait visible dans l'analyse.

- Le découvert ponctuel, pourtant assez net pour faire mauvaise impression au rendez-vous.

Le vrai piège, je l'ai vu dans le saut de charge. Je payais déjà un loyer, et la future mensualité avec assurance faisait grimper la marche d'un coup. Le reste à vivre fondait plus vite que prévu. Après la mensualité, il me restait une marge qui me paraissait trop mince pour les courses, le chauffage et les petites dépenses du mois. J'ai compris là que le prix affiché du bien ne disait presque rien du dossier réel.

Ce que je sais maintenant et que je ne referai plus

J'ai passé un mois entier à tenir mon budget plus proprement. J'ai laissé tomber deux achats impulsifs, j'ai soldé une petite réserve d'argent, et j'ai rassemblé tous les relevés sans attendre le dernier moment. Cette discipline m'a rappelé ce que les repères de l'INSEE disent sur la place des charges fixes dans la vie courante. Je n'ai pas besoin d'aller plus loin que ça pour comprendre pourquoi mon premier dossier était trop optimiste.

J'ai aussi demandé une simulation écrite avant de m'attacher à un autre bien. La feuille montrait noir sur blanc l'effet des crédits en cours et de l'assurance emprunteur. Cette fois, je n'ai pas laissé mon imaginaire gonfler le budget. J'ai trouvé ça plus sec, mais bien plus propre. Pour la partie bancaire fine, j'ai laissé le courtier détailler, parce que là, franchement, je n'avais pas l'expertise pour contester chaque ligne.

J'ai fini par chiffrer ce que ce crédit auto m'avait vraiment coûté, parce que je voulais sortir de l'impression vague. Sur mon dossier, ces 150 euros mensuels ont rogné près de 28 000 euros de capacité d'emprunt, d'après la simulation écrite que le courtier m'a remise. J'ai relu la feuille deux fois, et le rapport entre une si petite mensualité et un tel écart m'a vraiment secouée. Avec mon compagnon, sans enfant, je pensais avoir une marge confortable, et je me suis trompée sur toute la ligne. Depuis, je solde toujours les petits crédits avant de monter un dossier, parce que ce chiffre m'a servi de leçon durable.

Si j'avais su que ce petit crédit auto ferait sauter tout mon projet, j'aurais arrêté de rêver aussi vite. J'aurais aussi regardé la barre des un tiers environ comme une vraie limite, pas comme une ligne décorative. Chez CAFPI, la phrase m'avait été donnée sans détour, et je l'avais reçue trop tard. J'avais perdu un bien à 250 000 euros, trois semaines et un peu de confiance en mes calculs.